A idade da reforma em Portugal continua a levantar dúvidas entre muitos trabalhadores que se aproximam do fim da vida ativa, sobretudo porque existem regras específicas que permitem sair mais cedo, mas nem todos ficam sujeitos às mesmas condições, dependendo dos anos de descontos acumulados.

Em 2026, a idade normal de acesso à pensão de velhice no regime geral da Segurança Social está fixada nos 66 anos e 9 meses. Esta idade foi determinada pela Portaria n.º 358/2024/1 e resulta da evolução da esperança média de vida aos 65 anos.

Ainda assim, esta não é a única idade que pode ser relevante para efeitos de reforma, uma vez que a lei prevê regimes de antecipação para trabalhadores com carreiras contributivas longas.

Regra dos 40 anos de descontos não significa reforma sem cortes para todos

A regra mais conhecida é a dos 40 anos de descontos, mas importa não a simplificar. O artigo 21.º, n.º 2, do Decreto-Lei n.º 187/2007 determina que pode aceder à pensão antecipada, no regime de flexibilização, o trabalhador que tenha pelo menos 60 anos de idade e que, nessa idade, conte com 40 ou mais anos de registo de remunerações relevantes para o cálculo da pensão, desde que cumpra o prazo de garantia de 15 anos civis, seguidos ou interpolados, com registo de remunerações.

Ou seja, os 40 anos de descontos abrem a porta à reforma antecipada por flexibilização, mas não garantem automaticamente uma pensão sem penalização. A vantagem é que, neste regime, a lei afasta a aplicação do fator de sustentabilidade, conforme prevê o artigo 35.º, n.º 5, alínea d), do mesmo diploma.

Cortes que ainda podem existir

Mesmo sem fator de sustentabilidade, pode haver outro corte. O artigo 36.º do mesmo diploma prevê uma redução de 0,5% por cada mês de antecipação, calculada em relação à idade pessoal de acesso à pensão ou à idade normal aplicável, consoante o caso. Por isso, a decisão de pedir a reforma antes do tempo deve ser sempre simulada antes de avançar com o pedido formal.

Também o artigo 20.º, n.º 8, estabelece que a idade normal pode ser reduzida em quatro meses por cada ano civil de descontos acima dos 40 anos, sem que essa redução permita o acesso à pensão de velhice antes dos 60 anos.

Como funciona na prática

Quem tiver 41 anos de descontos pode reduzir quatro meses à idade normal. Quem tiver 43 anos pode reduzir 12 meses. Quem tiver 46 anos pode reduzir dois anos.

Este ano, tendo como referência os 66 anos e 9 meses, uma pessoa com 43 anos de carreira contributiva poderia ter uma idade pessoal de acesso à pensão de 65 anos e 9 meses, desde que estivessem cumpridos os restantes requisitos legais.

Isto não significa que todos recebam o mesmo valor, nem que todos devam pedir a pensão nessa altura. O montante depende das remunerações registadas, da duração da carreira contributiva, das regras de cálculo aplicáveis e do momento exato em que o pedido é apresentado.

Existe um regime que pode ser mais ‘favorável’

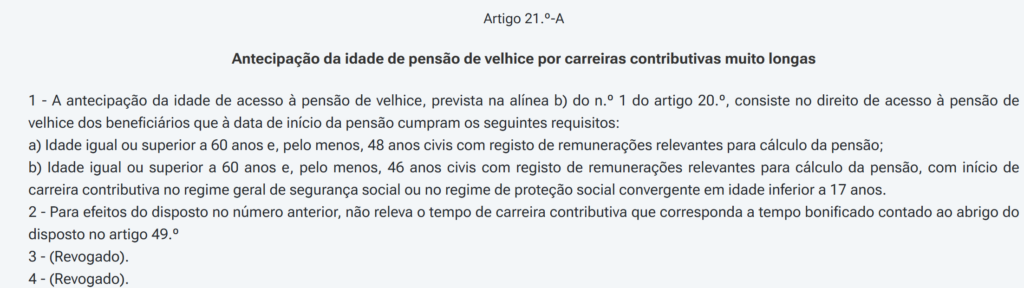

Para carreiras muito longas, a lei pode ser mais favorável. O artigo 21.º-A permite a antecipação da pensão a partir dos 60 anos para quem tenha pelo menos 48 anos civis de descontos, ou 46 anos civis de descontos quando a carreira contributiva tenha começado antes dos 17 anos.

Nestes casos, o artigo 36.º, n.º 7, determina que a pensão é calculada nos termos gerais, sem aplicação da redução mensal prevista para a reforma antecipada por flexibilização. Além disso, o artigo 35.º, n.º 5, alínea e), também afasta o fator de sustentabilidade nas pensões atribuídas por carreiras contributivas muito longas.

Confirmações a fazer antes de pedir

Antes de avançar, o trabalhador deve confirmar três pontos essenciais: se tinha 40 anos de descontos aos 60 anos, se já ultrapassou os 40 anos de carreira contributiva para beneficiar da redução da idade pessoal, ou se se enquadra no regime das carreiras muito longas, com 48 anos de descontos ou 46 anos quando começou a descontar antes dos 17.

Também importa recordar que, para ter direito à pensão de velhice, é necessário cumprir o prazo de garantia de 15 anos civis, seguidos ou interpolados, com registo de remunerações, como prevê o artigo 19.º do Decreto-Lei n.º 187/2007.

Em 2027, a idade normal de acesso à pensão de velhice sobe para 66 anos e 11 meses, segundo a Portaria n.º 476/2025/1. Por isso, quem está perto da reforma deve confirmar sempre o ano de início da pensão, porque dois meses podem fazer diferença no cálculo e na data certa para pedir a prestação.

Leia também: Adeus IUC? Autoridade Tributária muda as regras e estes contribuintes passam a ser isentos