As novas tabelas de retenção na fonte, ajustadas às alterações ao IRS previstas no Orçamento do Estado para 2025 (OE2025), foram publicadas hoje em Diário da República e aplicam-se aos rendimentos obtidos a partir de 1 de janeiro deste ano. Saiba mais neste artigo.

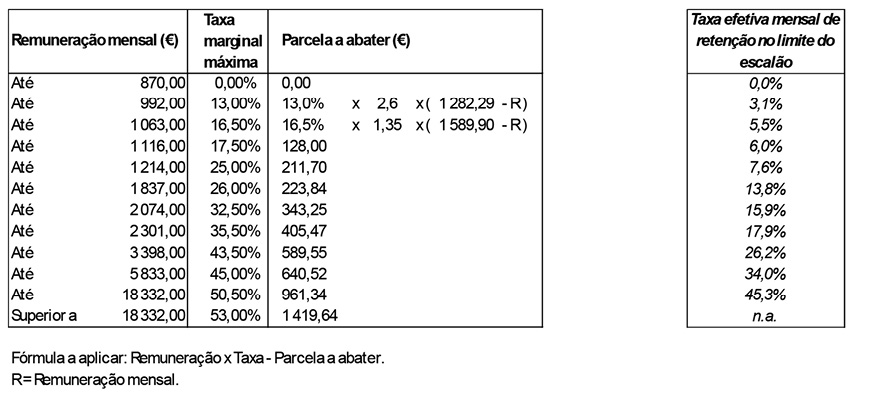

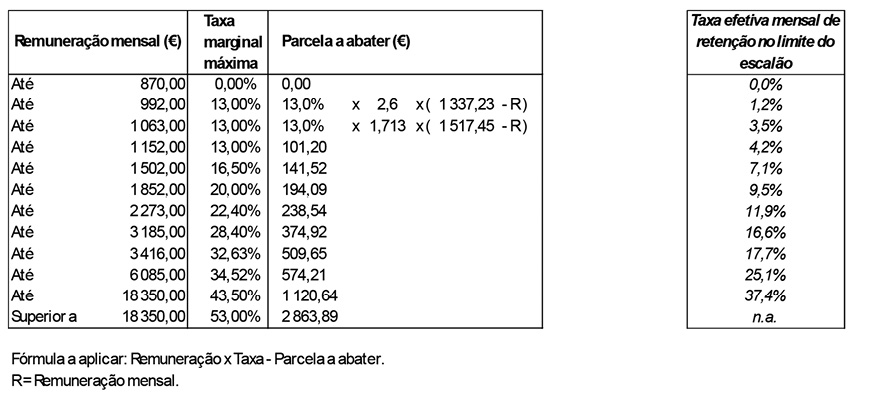

Segundo as tabelas divulgadas, salários até 870 euros – valor correspondente ao salário mínimo nacional – ficam isentos de retenção na fonte. Já um trabalhador dependente, casado e único titular de rendimentos do agregado, não terá qualquer retenção se auferir um rendimento bruto mensal até 957 euros.

Para pessoas com deficiência, o valor de isenção é ainda mais elevado, refletindo uma maior proteção para este grupo de contribuintes.

O despacho n.º 236-A/2025, publicado hoje, recorda que, desde o segundo semestre de 2023, vigora um novo modelo de retenção na fonte baseado em taxas marginais progressivas. Este sistema procura alinhar o imposto retido ao imposto final a pagar, evitando situações de regressividade, nas quais um aumento do rendimento bruto mensal poderia resultar numa redução do valor líquido recebido.

Com a entrada em vigor do OE2025, introduziram-se mudanças significativas no IRS, incluindo:

- Atualização dos escalões do IRS e aumento dos limites em 4,6%;

- Atualização do mínimo de existência para 12.180 euros, mantendo isentos os contribuintes que recebem o salário mínimo nacional;

- Aumento da dedução específica para 4.462,15 euros, após ter sido ajustada também em 2024.

Estas alterações refletem-se diretamente no imposto retido mensalmente pelos trabalhadores dependentes e pensionistas, ajustando o valor ao imposto final devido.

Em 2025, o IRS Jovem será reformulado e alargado. O regime passará a ter a duração de 10 anos (em vez dos atuais cinco) e aplicará a jovens até 35 anos, independentemente do percurso académico. O limite de rendimento que beneficia da isenção fiscal prevista será também ampliado.

Outra novidade será o aumento do limite da dedução com rendas. Atualmente, os inquilinos podem deduzir 15% da renda até 600 euros. A partir de 2025, o teto subirá progressivamente para 800 euros, com metade do aumento aplicado este ano e o restante repartido entre 2026 e 2027.

Consulte agora as tabelas para 2025, fornecidas pela Executive Digest:

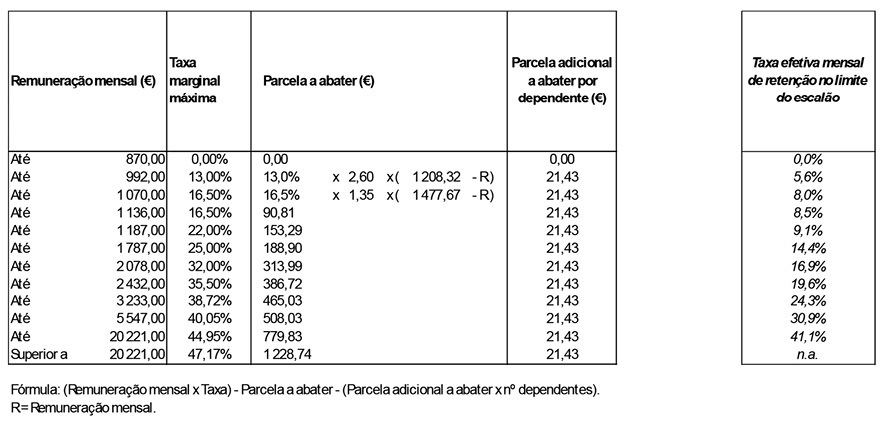

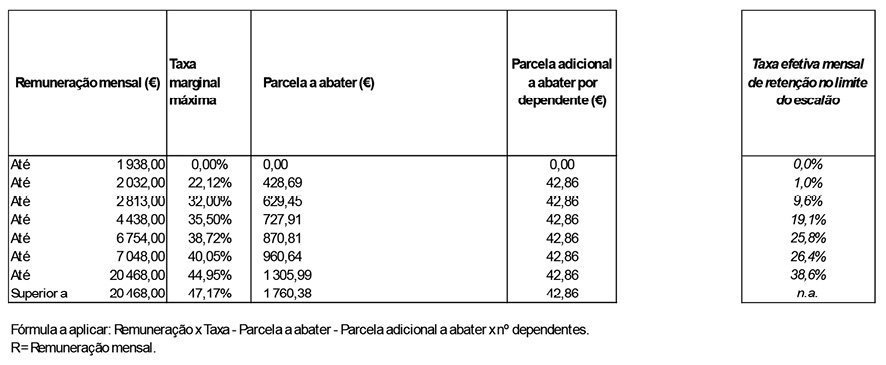

Trabalho dependente

Não casado sem dependentes ou casado dois titulares

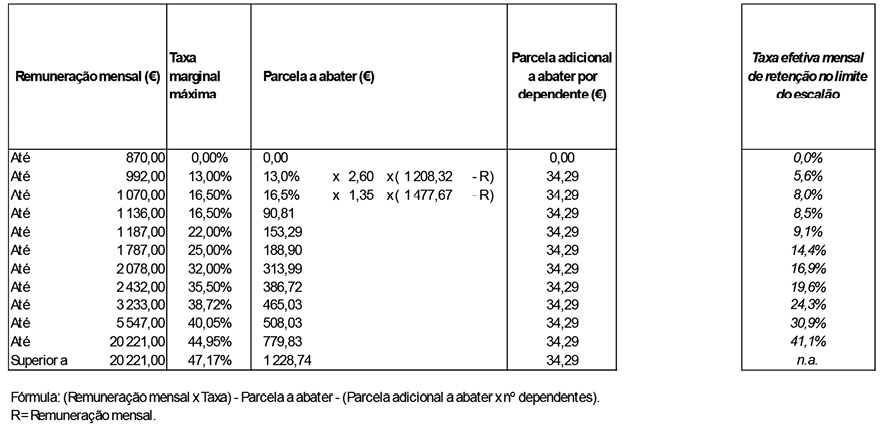

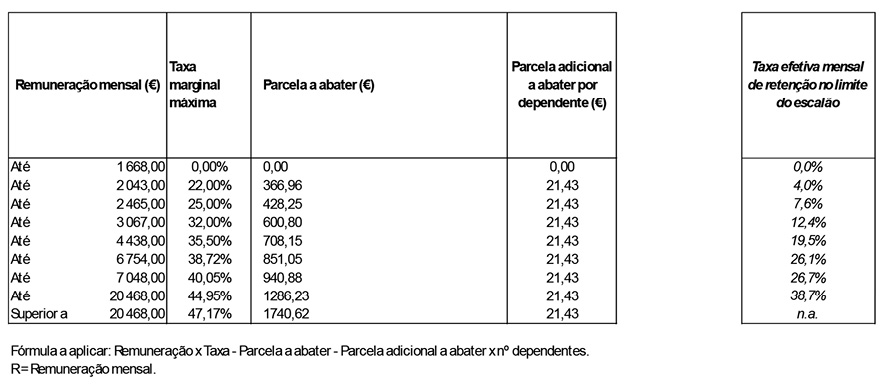

Trabalho dependente

Não casado com um ou mais dependentes

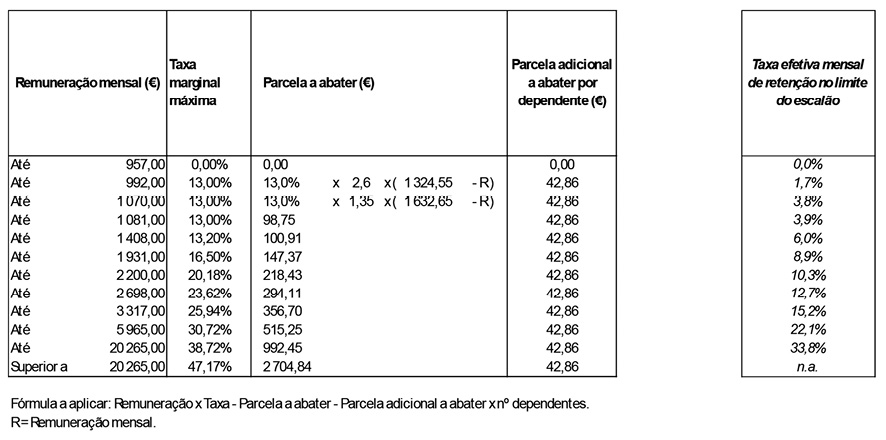

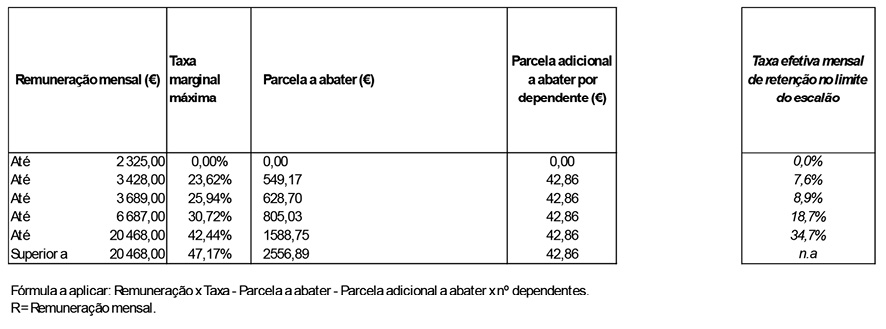

Trabalho dependente

Casado, único titular

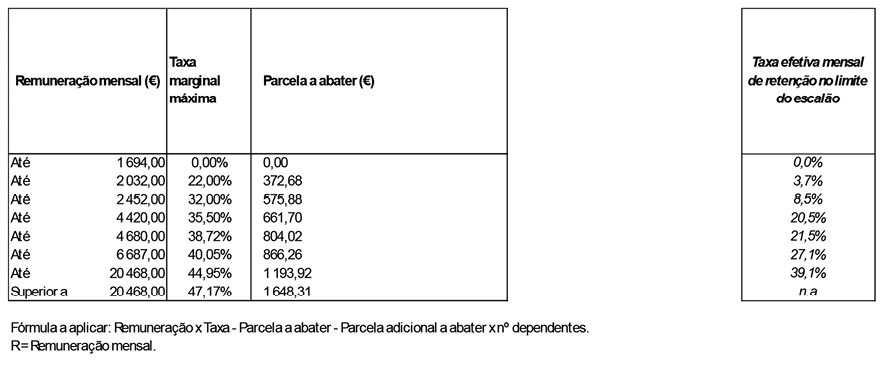

Trabalho dependente

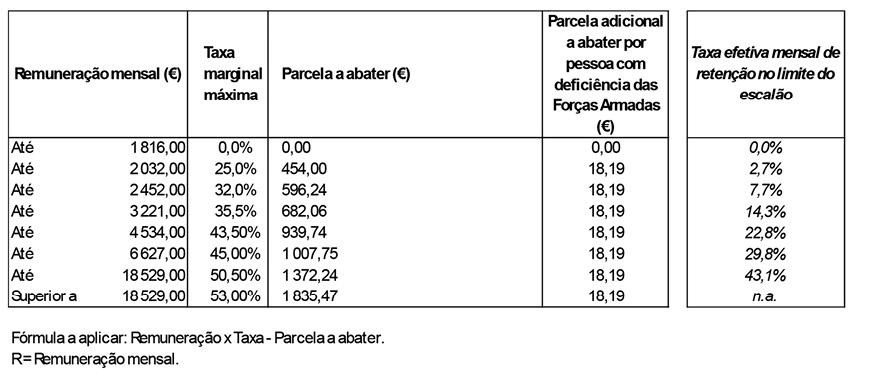

Não casado ou casado dois titulares sem dependentes – Pessoa com deficiência

Trabalho dependente

Não casado, com um ou mais dependentes – Pessoa com deficiência

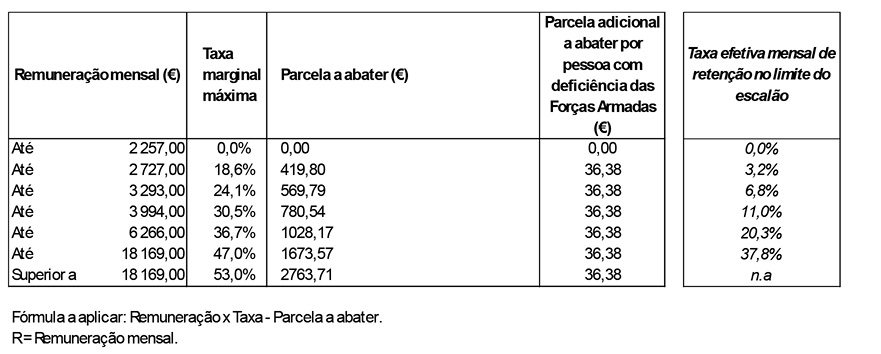

Trabalho dependente

Casado dois titulares, com um ou mais dependentes – Pessoa com deficiência

Trabalho dependente

Casado único titular – Pessoa com deficiência

Pensões

Não casado ou casado dois titulares

Pensões

Casado único titular

Pensões

Não casado ou casado dois titulares – Pessoa com deficiência

Pensões

Casado único titular – Pessoa com deficiência

Leia também: Conheça a tasca onde se come cozido e bacalhau na brasa por menos de 10€