Três meses depois de a I Guerra Mundial ter eclodido na Europa, Portugal tomou uma decisão: decretou o congelamento das rendas das casas ao valor que estas tinham à data (à exceção das mais elevadas). Os proprietários eram ainda obrigados a arrendá-las se estivessem devolutas. Tudo com o objetivo de “proteger, na medida do possível, as classes menos abastadas durante a crise económica e financeira”, segundo pode ler-se no “Diário do Governo”, de 23 de novembro de 1914.

A decisão não era inédita. Já em novembro de 1910, após a implantação da República, as rendas foram congeladas por um ano. A lei do arrendamento foi sendo alterada ao longo dos anos, com o congelamento das rendas a transitar de regime de exceção para regra em 1919. E os anos que se seguiram trouxeram novas mudanças, com o Estado Novo a descongelar as rendas fora de Lisboa e do Porto e o 25 de Abril a alargar o congelamento a todo o país.

“Em termos conjunturais, o arrendamento deixou de ser uma opção”, contextualiza Patrícia Barão, diretora da área de residencial da JLL. “O congelamento levou à impossibilidade de os proprietários terminarem contratos e de aumentarem as rendas e, consequentemente, à descapitalização dos senhorios e à deterioração do parque edificado. Seguiu-se um período (anos 80 até 2008) em que, apesar das tentativas de alteração da lei do arrendamento com o RAU [Regime do Arrendamento Urbano] e o NRAU [Novo Regime do Arrendamento Urbano], não houve grande impacto no mercado porque a conjuntura incentivava a compra de casa com benefícios fiscais para a sua aquisição e crédito bancário barato e acessível.”

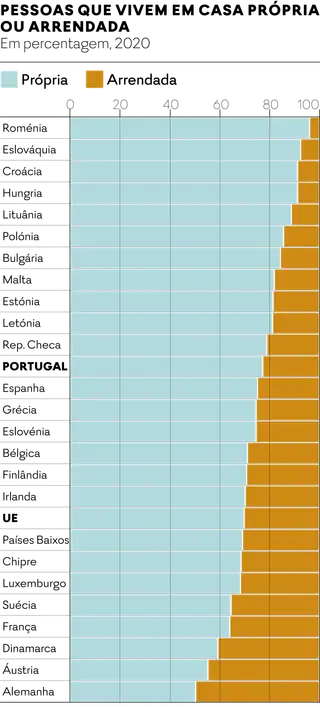

Hoje, sete em cada dez europeus vivem em casa própria e apenas três numa arrendada, segundo dados de 2020 do Eurostat. Só a Suíça e a Alemanha contrariam a tendência, a primeira com mais inquilinos do que proprietários e a segunda com igual percentagem dos dois. Em Portugal, 73,9% são proprietários das casas onde vivem e apenas 26,1% inquilinos.

Um dos motivos para a compra prevalecer tem que ver com o facto de hoje esta opção ser menos ‘pesada’ para as famílias, do ponto de vista financeiro, explica fonte oficial da Deco Proteste. “Por outro lado, a perspetiva de ficar com um ativo imobiliário, com potencial de valorização ou até para posterior arrendamento, é algo que sustentará essa decisão de forma transversal.” A associação de defesa do consumidor destaca ainda o fraco dinamismo dos mercados de arrendamento e a questão cultural, “com particular ênfase no sul da Europa, em que se valoriza a posse de património que pode ser transmitido aos descendentes”. Patrícia Barão concorda — os europeus são “mais conservadores e proprietários” — e acrescenta as “taxas de juro historicamente baixas, que permitem acesso fácil ao crédito”.

Apesar disso, reconhece que há cada vez mais pessoas à procura de arrendar casa, especialmente as novas gerações, que “valorizam mais a experiência do que a posse”. São gerações para as quais a mobilidade e a flexibilidade são importantes, que “gostam de experimentar vários bairros” e que “não querem ter o vínculo do empréstimo nem os custos que uma propriedade acarreta”. A subida dos custos de propriedade e a urbanização, com a previsão de crescimento da população nas grandes áreas metropolitanas, também pesam.

Preços em alta

Ao fim de 30 anos, arrendar uma casa pode ficar cerca de €82 mil mais caro do que comprá-la, mostra um estudo de 2021 da Deco Proteste. Isto não quer dizer que a compra seja a solução ideal para todos. Até porque estudos como este — que considerou não só as despesas iniciais mas também subsequentes da compra ou arrendamento — não têm em conta as dinâmicas da economia e do mercado ao longo das décadas.

Ainda assim, comprar uma casa é indicado para quem dispõe de cerca de 20% do valor do imóvel que pretende comprar, garante. A escolha depende “da oferta existente na área pretendida” e “dos respetivos preços”, mas “para quem tem possibilidades económicas” para suportar os custos associados à compra de um imóvel, “esta poderá ser a melhor opção, considerando não só o património adquirido, mas também a possibilidade de inexistência de encargos com a habitação na fase final da vida”. Já o arrendamento será melhor para quem tem uma situação profissional ou contratual mais instável ou pretende ficar no imóvel durante pouco tempo.

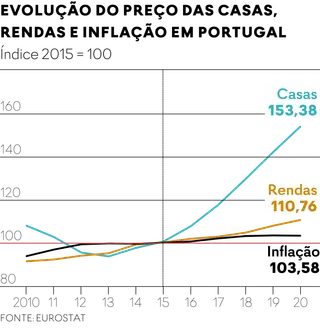

A verdade é que hoje é, muitas vezes, menos pesado mensalmente pagar uma casa do que uma renda. Isto apesar de os preços de venda das casas terem aumentado mais do que os do arrendamento. Entre 2010 e 2020, os preços das casas em Portugal aumentaram 43% e os das rendas 23%, mais do que a média da União Europeia: 26% e 14%, respetivamente. Já a inflação em Portugal aumentou apenas 11% (e 14% na UE). E se é verdade que no final de 2012 foram atingidos níveis mínimos de valorização, isso não desculpa a rápida ascensão nos valores de mercado do imobiliário, nota a Deco Proteste.

O desequilíbrio entre a oferta e a procura é parte da explicação. “Nos últimos anos, o nível de licenciamentos de construção nova tem sido bastante residual”, nota Patrícia Barão, citando dados provisórios dos Censos 2021, que mostram que a subida na última década foi de 1,9% (11% face a 2020 e 5% face a 2019). “Em contraste, a procura de casas em Portugal encontra-se em máximos históricos.

“A escassa oferta provocada pelo impacto da crise do subprime no sector da construção (créditos a mais para as garantia que existiam) e o contágio desta valorização de preços nos principais centros urbanos a zonas mais periféricas” são parte da explicação, indica a Deco Proteste, que considera que muitas vezes o problema pode estar mais na adequação da oferta do que na sua escassez. “Ainda que possam existir alguns contratempos do lado dos licenciamentos, é conhecida a falta de mão de obra no sector aliada ao incremento de preços na construção.” Acresce a isto as políticas dos bancos centrais, que mantêm as condições de financiamento favoráveis, e dinâmicas do lado da procura — tanto o baixo nível de desemprego nos últimos anos favorece a procura interna como a procura externa também aumentou, a reboque de vistos gold, autorizações de residência e localização de empresas estrangeiras em Portugal.

E se é consensual que a pandemia não fez diminuir os preços das casas para comprar ou arrendar, as estimativas para 2022 também não evidenciam uma redução (exceto em localizações pontuais), mas um aumento na ordem dos 8%. Para a JLL, no conjunto, os preços das casas não vão baixar. Vão aumentar de forma moderada. “Em algumas localizações até continuarão a corrigir em alta, porque continua a haver grande pressão da procura (superior à oferta).”

A longo prazo, e quando se implementarem mais políticas que estimulem um aumento da oferta disponível, deverá verificar-se uma correção dos preços. Até lá, a Deco tem alertado para diversos riscos, em linha com o Banco de Portugal, que podem contribuir para um eventual ajustamento dos preços, realçando a sobrevalorização do imobiliário residencial desde 2018. Entre estes estão a possível subida dos juros, a médio prazo, por parte do Banco Central Europeu. “Se é verdade que o nível de oferta de imóveis continua a ter um ritmo lento face à aparente procura e os níveis de poupança estão em máximos históricos, também é verdade que o rendimento disponível, que, no fundo, é o que traduz a capacidade de compra e de investimento em imóveis, não se prevê que aumente.”

- Texto: Expresso, jornal parceiro do POSTAL